")

Acaba de sair o Anuário da Cerveja 2025, publicação oficial do Ministério da Agricultura e Pecuária (MAPA) em parceria com o Sindicato Nacional da Indústria da Cerveja (Sindicerv), referente ao ano de 2024.

Mantendo a tradição, como fizemos em anos anteriores, vamos destrinchar e interpretar alguns desses dados aqui no Surra de Lúpulo.

Dados e dúvidas do setor em 2024

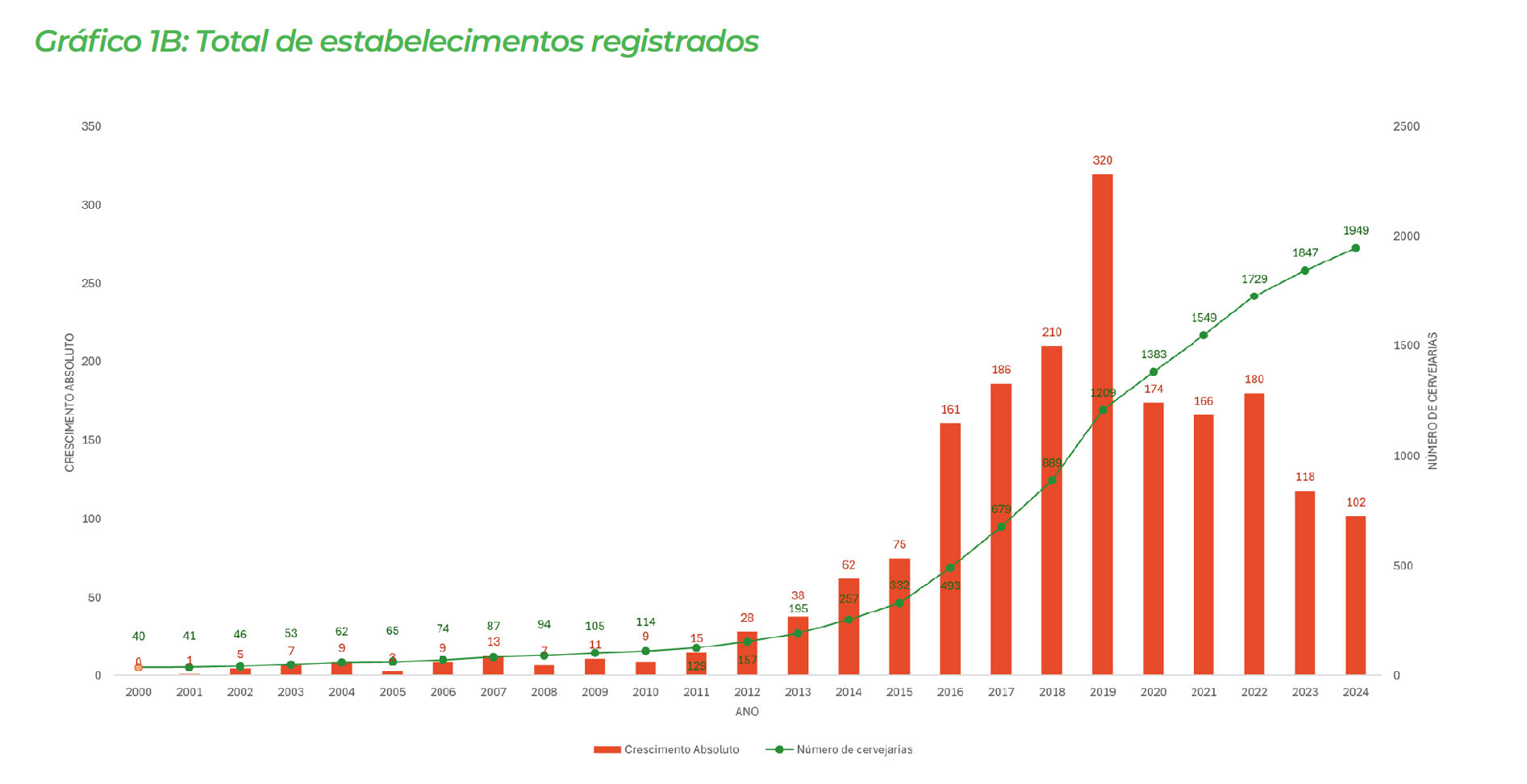

Primeiramente, o Anuário da Cerveja 2025 revela um cenário paradoxal: por um lado, o número de cervejarias cresceu 5,5%, mas por outro, a produção total de cerveja estagnou com 15,34 bilhões de litros (-0,11% em relação a 2023).

Mas o que explica isso?

Em primeiro lugar, mesmo com as devastadoras enchentes no RS e a desaceleração econômica, o setor mostrou resiliência ao manter sua produção total quase intacta. Além disso, a queda no registro de produtos (-5,4%) sugere claramente que as cervejarias estão focando em portfólios mais enxutos, priorizando qualidade sobre quantidade. A média de produtos por cervejaria, segundo o Anuário, caiu de 22,2 para 20,7 em 2024.

A especificação do número de cervejarias em cada estado também indica realidades locais um tanto variadas – que também ajudam a explicar o panorama global de estagnação. Estados que já apresentavam maior número de produções tendo leves variações positivas; estados com cenas menores mostrando crescimento notável – caso de Pernambuco, com variação positiva de 42,9% no total de estabelecimentos registrados; e estados com diminuições significativas, a exemplo de Goiás (-9,3%).

- Apesar dos números, uma avaliação “qualitativa” e generalista da nossa parte, fruto de contatos e diálogos frequentes com atores do setor, de diversas partes do país, dá a impressão de que as coisas não teriam essa síntese predominantemente positiva…

Analisando os dados 🔍

1. A ascensão das cervejas sem álcool (e o que isso significa)

Antes de mais nada, não dá para deixar de sublinhar o impressionante crescimento de 536,9% na produção de cervejas sem álcool. E isso não é mero acaso.

Por um lado, há uma mudança cultural, com consumidores mais conscientes dos efeitos lesivos do álcool para a saúde, que buscam alternativas de baixo teor ou 0.0% por motivos variados. Por outro, enquanto gigantes como Ambev e Heineken dominam 80% desse nicho, pequenas cervejarias vêm respondendo com boas opções artesanais, sublinhando que o prazer de beber cerveja não está intrinsecamente ligado aos efeitos derivativos do álcool.

- Na nossa série sobre Cervejas Sem Álcool, já recebemos para conversas representantes da Sim! Cerveja, da ETAPP e da Luci, que são ótimos exemplos.

2. A concentração “invisível” do mercado

Sem dúvida, o dado mais alarmante – que, contudo, não deve surpreender os mais atentos ao mercado – é que 1% das cervejarias produz 50% de toda a cerveja do Brasil. Na prática, enquanto gigantes como Ambev mantêm volumes absolutamente inegáveis, microcervejarias lutam por espaço (com apenas 5% do volume total da produção nacional).

Ao mesmo tempo, as pequenas da região Sul têm produção média de 3 milhões de litros/ano, enquanto as do Nordeste lideram em produção média por planta, com 23,7 milhões de litros anuais, graças ao porte predominantemente industrial das unidades.

Vale dizer também que os dados dificultam a distinção entre produção absoluta das grandes e das pequenas

3. Destaque para as exportações

O Anuário revela ainda um avanço expressivo nas exportações do setor, com mais de 332 milhões de litros enviados a mercados externos e um superávit comercial recorde de US$ 195 milhões.

Somente para o Paraguai foram vendidos 221 milhões de litros de cerveja brasileira em 2024, totalizando 66,5% do total exportado. Isso se explica pelo preço médio relativamente baixo (US$ 0,58/L contra US$ 1,24/L da cerveja importada aqui), além de que as fronteiras abertas facilitam o escoamento, tornando nossa cerveja mais competitiva que a argentina ou chilena, por exemplo.

Em contraste, a Alemanha vende sua cerveja para mercados sul-americanos por uma média de US$ 1,32/L – ou seja, mais que o dobro do valor da nossa exportação.

Ironicamente, nossa cerveja se posiciona quase como uma commodity para mercados vizinhos, enquanto sofre uma “premiunização” no próprio país.

Tendências para 2025: no que ficar de olho 📊

1. A ascensão de adjuntos e outros ingredientes alternativos

Definitivamente, cervejas com café – não apenas com notas de café –, mel e outros insumos estão em alta, ainda que em nicho. Por exemplo, enquanto as grandes focam em lagers tradicionais, cervejarias artesanais exploram novos sabores em templates conhecidos, como a nossa brasileira Catharina Sour, estilo que teve um crescimento de 54,5% em volume produzido entre 2023 e 2024.

2. O dilema das cervejarias ciganas

Embora o relatório do MAPA não leve em conta o formato de produção sob contratação, que é popularmente

conhecido como “cervejaria cigana”, ou contract brewing, essas operações são bastante relevantes. Grandes marcas, como a Everbrew, começaram e assim, e outras, como a Japas, ainda seguem e prosperam nesse modelo de negócio, nacional e internacionalmente.

No entanto, a falta de regulamentação mantém muitas na informalidade, já que elas não constituem estabelecimentos

passíveis de registro junto ao MAPA por não disporem de infraestrutura própria.

- Por isso, a marca desse nicho do segmento cervejeiro é incerta nessa tentativa de desenho de um compreensivo quadro nacional.

Isso, no entanto, pode mudar, com esforços localizados, estaduais, de regulamentação legal, que eventualmente provoquem mobilizações mais efetivas na esfera federal.

3. Dos escombros da tragédia, a resiliência gaúcha

Apesar das enchentes, o Rio Grande do Sul manteve o índice de maior densidade cervejeira (1 cervejaria/32 mil hab.) no país. E mesmo com o maior número de cancelamentos e vencimentos de registros junto ao MAPA (32 ocorrências, 28,8% do total no país), cresceu 4,2%, com 14 cervejarias a mais em 2024 que em 2023. Em suma, o setor no estado é resiliente, ainda que siga sentindo os impactos e precise de políticas de apoio.

Conclusão: para onde vai a cerveja brasileira? 🇧🇷

Os dados do Anuário da Cerveja 2025 mostram um mercado maduro, porém desigual:

-

Grandes players dominam volume de mercado e as exportações.

-

Cervejarias artesanais resistem no seu quinhão, mas sua resiliência é desigual país afora.

- Além disso, são os pontos mais ativos em inovação de sabores.

-

O grande desafio é equilibrar crescimento, manutenção da diversidade de produtores e de rótulos, e a sustentabilidade do mercado. Isso sem falar em práticas de produção de fato sustentáveis, do ponto de vista ambiental, filosofias de inclusão etc.

👉 Para mais detalhes e dados, é só baixar o Anuário 2025 completo aqui!

E aí, quais as suas expectativas, esperanças e dúvidas para a cerveja brasileira em 2025? 🍻